Eco + Net · 1er juil. 2010 à 23:51

Coup de théâtre ! Les agences de notation vont-elles se faire la guerre entre elles ? Critiquées pour leur laxisme au moment de la crise des subprimes, puis redoutées par les Etats endettés qui craignent une baisse de leur note, les agences de notation ont émergé dans l'espace médiatique avec la crise financière de 2008. Cette semaine, nouveau rebondissement, l'agence Standard & Poor's a annoncé qu'elle plaçait la note de sa concurrente Moody's sous surveillance, sous-entendant qu'elle pourrait baisser la note de sa concurrence. Car non seulement les agences de notation évaluent les Etats et les entreprises, mais elles s'évaluent aussi entre elles. Mais, au fond, qu'est-ce qu'une agence de notation ? A quoi servent-elles ? Pourquoi jouent-elles un rôle clé dans la crise financière d'aujourd'hui ?

Attention : Les explications qui suivent sont volontairement simplifiées, elles privilégient le raisonnement à la subtilité d'une argumentation prenant en compte tous les aspects du mode de fonctionnement d'une agence de notation.

Une agence de notation est une société de droit privé non régulée. Son rôle est essentiel dans le système financier puisqu'elle est chargée d'évaluer la solvabilité d'une entreprise, d'un Etat ou d'une opération financière ainsi que le risque de non remboursement des dettes de l'emprunteur. Enfin, elle attribue une note à cet emprunteur et transmet alors des informations financières détaillées aux investisseurs. Bien sûr, plus la note est élevée plus les investisseurs auront confiance et prêteront à des taux d'intérêt faibles. Dans le cas contraire, l'emprunteur pourra trouver des investisseurs mais paiera des intérêts importants et se retrouvera plus endetté encore. Les trois principales agences de notation dans le monde sont Fitch, Moody's et Standard and Poor's.

Un emprunteur fait appel à une agence de notation, contre rémunération, pour obtenir une note afin de montrer la solidité financière de son entreprise ou de son Etat. Les agences se basent sur des scénarios financiers prévisionnels qu'elles échafaudent et évaluent la probabilité de leur réalisation. Pour une entreprise, l'agence prend en compte ses perspectives de développement commercial et financier ; pour un Etat souverain, elle apprécie la croissance, sa capacité à lever l'impôt et évalue ses dépenses au vu de sa politique budgétaire.

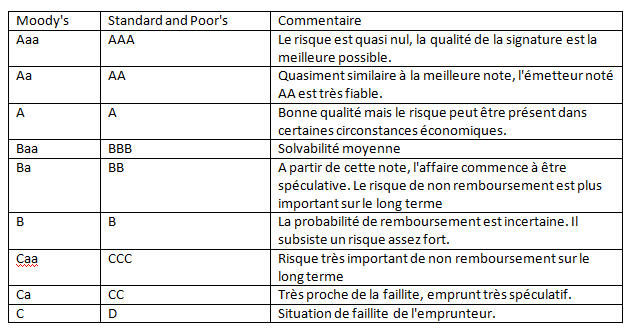

Plus sa note est élevée, plus l'entreprise ou l'Etat peut espérer des emprunts à taux intéressants. L'agence donne une note entre AAA et D. AAA signifie que l'emprunteur est fiable et qu'il pourra rembourser son emprunt dans les délais alors que D signifie au contraire que l'emprunteur est en situation de faillite.

Voici le tableau expliquant le système de notation des deux principales agences de notation : Standard and Poor's et Moody's :

Une agence de notation joue un rôle important sur les marchés boursiers. En effet, si elle décide de baisser la note d'une entreprise, s'ensuivent aussitôt des répercutions boursières : les investisseurs revendent les actions. L'entreprise ainsi notée est encore plus affaiblie. Toutefois, le rôle des agences de notation n'est pas d'émettre un avis mais d'attribuer une note, ce n'est donc qu'une estimation sur la solvabilité d'un emprunteur d'où l'affirmation de Dominique Strauss-Kahn relativisant leur pouvoir : « Il ne faut pas trop croire ce qu'elles disent, même si elles ont leur utilité ». Pour affiner ce système de notation, l'agence donne également une orientation à moyen terme. Dans certains cas, au vu de l'évolution de l'emprunteur, on parle de « mise sous surveillance ».

La première agence de notation a bientôt 100 ans. Elle est apparue aux Etats-Unis en 1909. Mais c'est à partir des années 1980 que les agences se sont développées et sont devenues incontournables dans le système financier. Pourtant, elles suscitent de nombreuses critiques. La première étant de jouer un rôle néfaste sur le marché de la bourse lorsqu'elles baissent la note d'une entreprise ou au contraire tardent à donner les résultats de sa réévaluation. Ensuite, on remet en cause leur indépendance puisque ce sont les emprunteurs qui rémunèrent, la plupart du temps, ces agences qui les notent. On peut craindre ainsi une certaine complaisance de la part des agences. Il y a toujours un risque de conflit d'intérêt. « En pratique, l'entreprise demande aux différentes agences de faire du "pre-rating", c'est à dire des simulations de notation, puis elle choisit celle qui la note la plus favorablement. C'est le « rating shopping ». « Les moins bonnes notes issues de ces simulations ne sont pas publiées », ajoute Céline Antonin » (économiste à l'OFCE).

Parallèlement, elles ne demandent aucune rétribution aux États qu'elles évaluent. Aussi, elles ont plus facilement la dent dure avec les États qu'avec les entreprises qui les paient. France Info rappelle d'ailleurs que « déjà au moment de l'éclatement de la bulle internet en 2000, on avait reproché aux agences des notes irréalistes et leur manque de réactivité. Avec la crise des "subprimes" ces mêmes notes sont pointées du doigt. De nombreux titres adossés à des crédits hypothécaires à risques, avaient pourtant bénéficié de notes élogieuses de la part des agences ». Patrick Jolivet, responsable de la recherche chez BMJ Ratings

affirme que l' « On estime aujourd'hui que 90 % des revenus des agences proviennent des commissions facturées aux émetteurs de dette. Avant la crise des subprimes, près de 50 % du revenu des agences provenait des produits structurés... Produits dont elles avaient, en amont, contribué par leurs conseils à la structuration ! »

Une agence de notation, rappelons-le, a le devoir d'évaluer la solvabilité d'un emprunteur et pourtant, rappelle Patrick Jolivet, elles n'ont pas été capables d'anticiper la crise de 1929 et ses conséquences pas plus qu'en 2001 la faillite d'Enron, l'une des plus grandes entreprises américaines par sa capitalisation boursière suite à de périlleuses opérations spéculatives sur le marché de l'électricité. Le problème, c'est que les agences de notation Standard & Poor's et Moody's avaient attribué une note excellente à la société Enron, l'estimant fiable, à peine quatre jours avant sa mise sous protection de la loi américaine sur les faillites. Pour le responsable de la recherche chez BMJ Ratings, la conclusion est sans appel : « les agences sont le plus souvent incapables de prédire les risques et ne font que suivre les marchés. Elles aggravent donc les crises (ou favorisent les bulles spéculatives) par leur comportement pro-cyclique ».

Une agence de notation qui abaisse la note d'un Etat ou d'une entreprise met sa pérennité en danger. En effet, les marchés financiers suivent attentivement l'évolution des notes des emprunteurs et les actionnaires n'hésitent pas à revendre leurs actions si nécessaires. Contrairement à ce que l'on peut croire, les agences de notation ont un véritable rôle sur les marchés financiers depuis de nombreuses années.

En effet, dès les années soixante-dix,

la SEC, organisme fédéral américain de réglementation et de contrôle des marchés financiers, a donné un statut officiel à ces agences de notation. De plus, les accords de Bâle II, entrés en vigueur en 2007, sont un dispositif destiné à mieux appréhender les risques bancaires. La méthode de contrôle veut que l'on s'appuie sur les notes des agences pour calculer les fonds propres imposés aux banques. Désormais, les investisseurs se montrent très attentifs à ces notes et ne prêtent qu'aux emprunteurs fiables. La Banque centrale européenne ne fait pas exception à la règle.

Aujourd'hui, les trois agences de notation possèdent 85% du marché. L'Expansion propose de faire appel à davantage d'agences pour éviter le monopole. Le magazine soumet également les pistes pour limiter le conflit d'intérêt qui naît souvent entre banques et agences de notations : « première option : transformer ces agences en organes publics. (...) Deuxième option : adresser la facture non plus à l'entité notée, mais à l'investisseur. (...) Reste une voie : changer les mentalités pour sortir de la dépendance des agences. "Les marchés financiers peuvent fonctionner sans ces notes, affirment Jerome Fons et Frank Partnoy dans le New York Times. Les régulateurs et investisseurs doivent utiliser l'outil dont ils se servaient pour évaluer le risque avant de déléguer cette tâche aux agences : cet outil s'appelle le discernement ».

La Tribune expose de son côté d'autres pistes. D'abord, pour rendre leur notation de qualité, il faudrait que les agences « soient soumises et surveillées par un régulateur puissant. Au Parlement européen, les députés se sont accordés pour que le CESR (le comité des régulateurs de marché européens) assure cet encadrement, même s'il faudra accroître à la fois ses pouvoirs et ses ressources. D'ici à six mois, pour avoir le droit de noter des produits financiers européens, les agences devront s'enregistrer auprès du CESR après avoir apporté la preuve qu'elles ont bien les moyens humains suffisants pour assumer leur mission ». L'objectif est de rendre plus transparents leurs méthodes d'évaluation et les contrats qu'elles passent avec leurs clients en les publiant. Enfin, les analystes, pour garantir cette indépendance, devront tourner tous les cinq ans. Ces agences doivent respecter ces nouvelles règles sous peine d'être sanctionnées ou suspendues.

Par Anne-Sophie Demonchy

ECO + NET

La Crise financière

- Qu'est-ce qu'une récession ?

- Qu'est-ce que la crise des subprimes ?

- Quelles sont les causes du krach boursier mondial ?

- Quelles sont les causes de la crise financière mondiale ?

________________________________________________

Archives : retrouvez nos autres articles économiques